- 联系电话:400-658-0379 点击拨打订购电话

-

Language

- 官方微博

-

手机平台

时间: 2024-03-15 14:36:35 | 作者: 米乐体育app官方网站下载安卓版通用

近年来,全世界创新要素逐渐向中国聚集,有力推动了各产业高水平质量的发展。作为多学科交叉、知识密集的高技术产业,我们国家医疗器械行业同样在政策红利释放、资本竞相加码、企业创新加速等驱动下,实现了飞速发展。

与此同时,在国产替代、集采、出海等因素影响下,我们国家医疗器械行业格局迎来了新一轮变化。

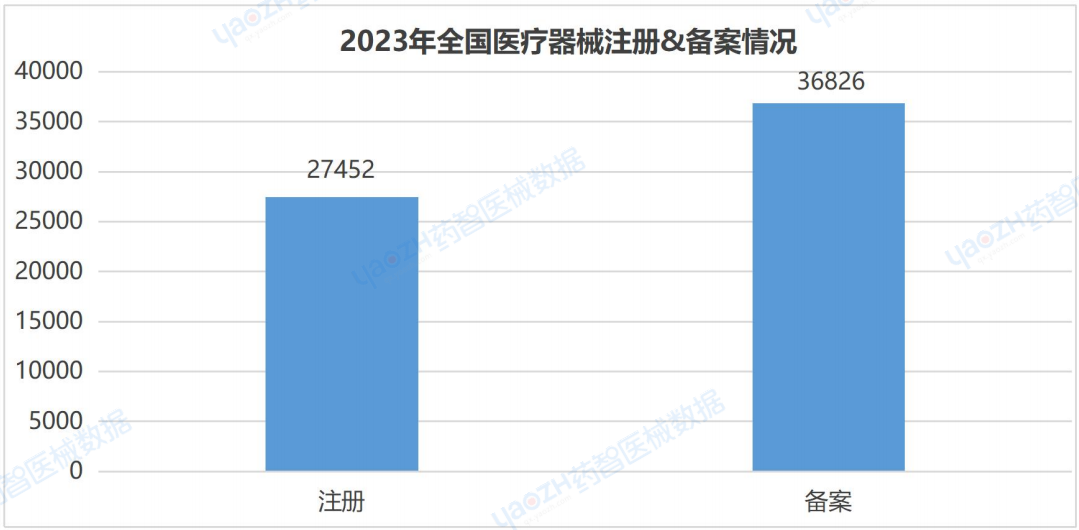

截至2024年2月,我国有效期内的Ⅱ&Ⅲ类医疗器械产品注册总数达到133901件,备案达185633件。2019年至2022年,产品注册备案数量逐年上升,年总增长率约为36.2%。2023年医疗器械产品注册总数为27452项,医疗器械产品备案为36826项,呈现下降趋势。

据药智医械数据-中国上市器械筛选系统统计分析,2023年,NMPA共批准注册了27452项医疗器械。这些批准涉及8463家注册人企业,覆盖了全国32个省份,并涉及来自36个不同国家的医疗器械。

截至2024年2月,2023年全国共注册医疗器械产品27452项,审批备案医疗器械产品数量36826项。

其中,2023年医疗器械产品国产注册共26160项,占全年医疗器械产品注册量的95.29%。

据药智医械数据-中国上市器械筛选系统统计分析,2023年国产医疗器械注册产品涉及7768家注册人企业,覆盖了全国32个省份。

从国产医疗器械注册产品来源地分布来看,2023年国产医疗器械产品注册共计26160项(不包含中国港澳台),其中江苏省注册医疗器械数量最多,占国产医疗器械注册数量的18.9%。

2023年,全国共计注册国产Ⅱ类医疗器械23437项。其中江苏省注册医疗器械数量最多,占国产Ⅱ类医疗器械注册数量的18.7%。

2023年,全国共计注册国产Ⅲ类医疗器械2723项。其中江苏省注册医疗器械数量最多,占国产Ⅱ类医疗器械注册数量的20.5%。

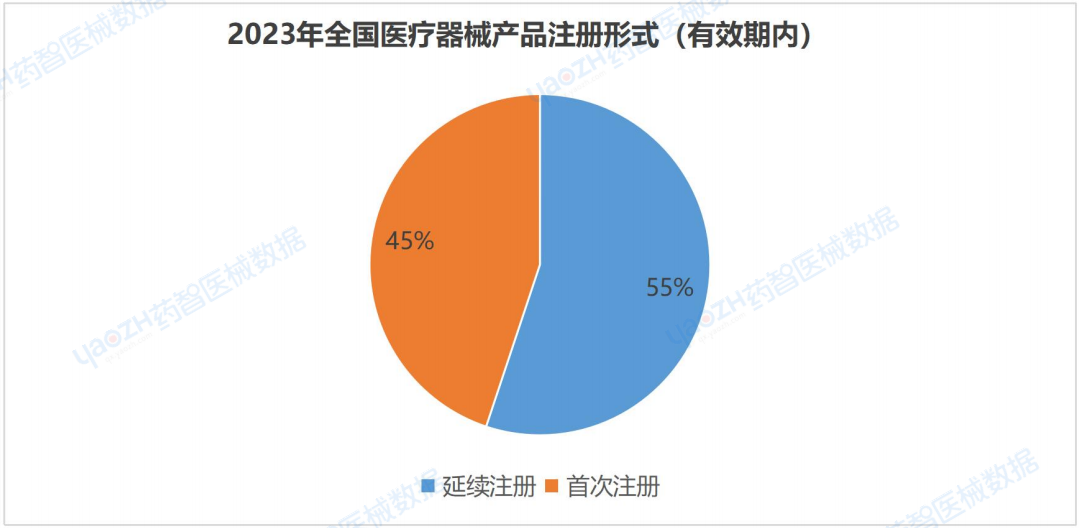

从产品注册形势来看,2023年全国医疗器械产品延续注册产品数量占全部医疗器械产品注册的55%。

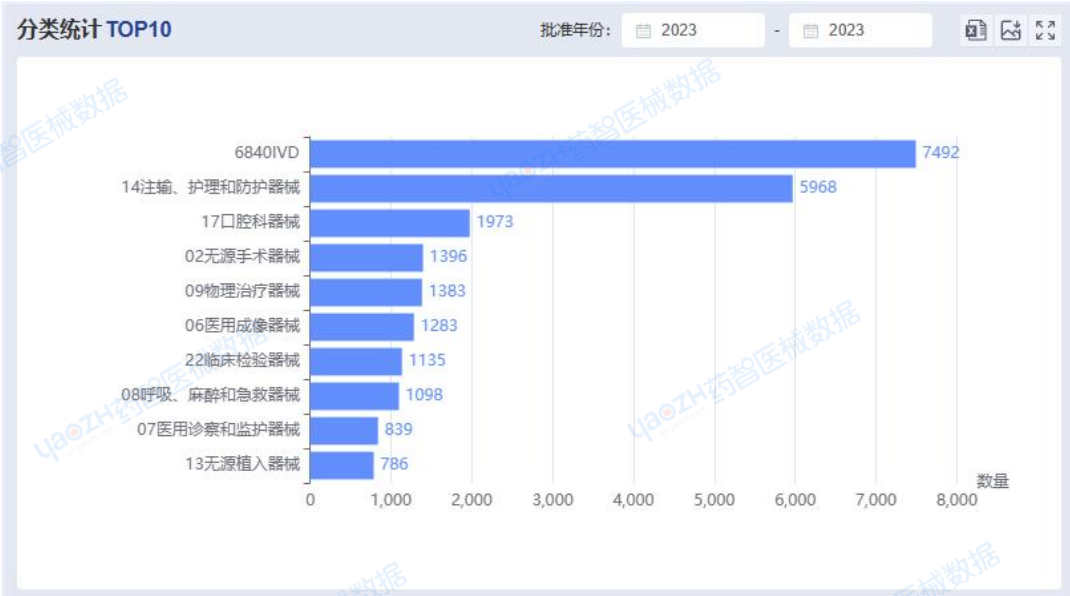

从产品类别来看,2023年全国注册医疗器械产品中,体外诊断试剂(7492件),注输、护理和防护器械(5968件)及口腔科器械(1973件)注册数量位列前三。

从产品品类来看,截至目前,2023年全国注册医疗器械产品中医用防护口罩注册数量排名第一,有582项。

从企业注册数量来看,截至2024年2月,在有效期内全国共有19234家企业注册Ⅱ类医疗器械产品,注册数量排名第一的企业是深圳迈瑞生物医疗电子股份有限公司,产品注册数为590件。

其中,2023年全国共有7073家企业注册Ⅱ类医疗器械产品,注册数量排名第一的企业是中元汇吉生物技术股份有限公司,产品注册数为240件。

从企业注册数量来看,截至2024年2月,在有效期内全国共有3048家企业注册Ⅲ类医疗器械产品,注册数量排名第一的企业是北京贝尔生物工程股份有限公司,产品注册数为162件。

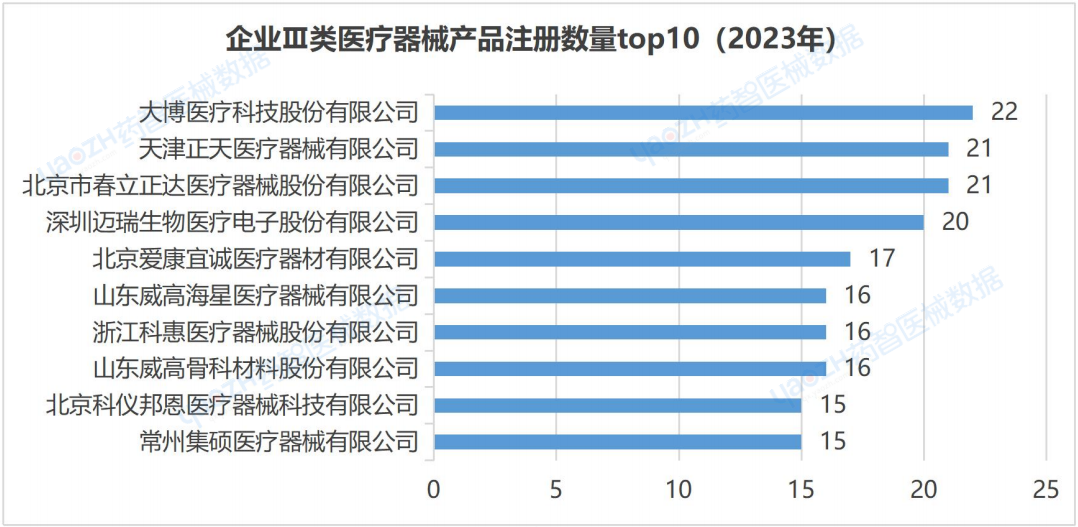

其中,2023年全国共有1229家企业注册Ⅲ类医疗器械产品,注册数量排名第一的企业是大博医疗科技股份有限公司,产品注册数为22件。

据NMPA《2023年度医疗器械注册工作报告》报告数据显示,2023年,国家药监局共收到创新医疗器械特别审批申请466项,比2022年增加35.9%,其中69项获准进入创新医疗器械特别审核检查程序。

从2014年至2023年,国家药监局共批准250个创新医疗器械。其中,境内创新医疗器械涉及16个省的167家企业,进口创新医疗器械涉及5个国家的18个企业。

北京、上海、广东、江苏、浙江创新医疗器械获批产品数量和相应公司数最多,约占全部已批准的250个创新医疗器械的78.4%,但与2022年相比有所下降。

据药智医械数据统计,截至2023年8月,中国医疗器械生产公司数排名前三的省份依次是广东省、山东省、河北省。

在境内从事第二类、第三类医疗器械生产企业,应当对所在地省、自治区、直辖市药监管理部门申请生产许可。截至2023年,注册医疗器械生产许可公司数排名前三的省份依次是江苏省、广东省、浙江省。

从事第一类医疗器械生产企业,对所在地设区的市级食品药监管理部门备案。截至2023年,注册医疗器械生产备案公司数前三的省份依次是江苏省、山东省、广东省。

经营第一类医疗器械不需许可和备案,经营第二类医疗器械实行备案管理,经营第三类医疗器械实行许可管理。截至2023年,注册医疗器械经营许可公司数前三的省份依次是山东省、河南省、广东省。

截至2023年,注册医疗器械经营备案公司数前三的省份依次是广东省、山东省、四川省。

自2020年新冠疫情爆发以来,我国对医疗器械行业的关注程度明显提升。在政策层面,国家给予了医疗器械行业较大的扶持,通过激励创新、加速器械审批、财政税收优惠、优先采购国产产品以及发布国家级采购计划等措施,刺激市场需求,推动医疗器械行业的健康发展。此外,国家还着力于弥补我国高端医疗器械的不足,加速关键核心技术的攻关,突破技术装备的瓶颈,以实现高端医疗器械的自主可控。医疗器械相关监管部门也不断深化医疗体制改革,对医疗器械行业提出了更为精细和明确的监督管理要求,以确保行业有序发展。

为客观评估全国医疗器械行业的发展水平和质量,重庆康洲大数据(集团)有限公司依托其自主研发的国内领先医疗器械大数据服务平台药智医械数据,考虑产业规模、企业分布、注册信息、创造新兴事物的能力等多方面因素,深入剖析全国医疗器械产业的发展的新趋势和现状,为全国医疗器械行业的逐步发展提供数据支撑。

据药智医械数据统计,近年来我们国家医疗器械生产及经营公司数增长显著。截至2022年年末,我国拥有一类医疗器械生产能力的企业共计20640家,二、三类医疗器械生产企业达到17202家。有必要注意一下的是,医疗器械经营公司数已突破120万家,呈现出强劲的增长态势。企业规模的持续扩大,为我们国家医疗器械行业的整体发展提供了坚实保障。

在产品注册方面,全国的医疗器械产品注册和备案数量2019年至2023年,年度注册和备案数量总体呈上涨的趋势,年总增长率约为22.1%。从产品创造新兴事物的能力来看,在全国范围内,北京、上海、广东、江苏、浙江创新医疗器械获批产品数量和相应公司数最多,约占全部已批准的250个创新医疗器械的78.4%,但与2022年相比有所下降。

在全国范围内,医疗器械生产企业的数量逐年增长,主要分布于江苏、广东、山东等省份。当前,全国在医疗器械有效产品数量方面位居榜首的企业为深圳迈瑞生物医疗电子股份有限公司,其产品注册总数达到708件。